前言:

第一胎產程遲滯,故剖腹產符合理賠資格

第二胎因與前胎距離2年,醫師告知剖腹產或自然產皆可,都可以健保給付,因為第一胎的陰影,所以告知醫師決定要剖腹。

診斷書忘了拍照,絕對不能寫“因前胎剖腹,故剖腹產”,這樣就沒辦法理賠了。

內容ㄧ定要有必要剖腹產的條件,翻開保單條款,查ㄧ下除外條款中有剖腹產必要條件,醫師寫的內容大概是如下:

“因前胎剖腹,分娩過程恐有子宮破裂之風險,故剖腹產”

大概是這樣,但詳細內容忘記了,反正就是要醫師主張建議因醫療風險有必要剖腹的原因,並非自願剖腹產,這是誰主張建議是理賠的關鍵。

本人有新光和國泰,滿期及未滿期的終身醫療險還有ㄧ個定期醫療險。

簡單整理住院理賠前後門診如下

出院回診,兩週內(新光、國泰)

入院門診1週(新光)2週(國泰)

國泰上次理賠金額推估

A:住院醫療:6000+250=6250

B:醫療帳戶:6000+3000+20000+250=29250

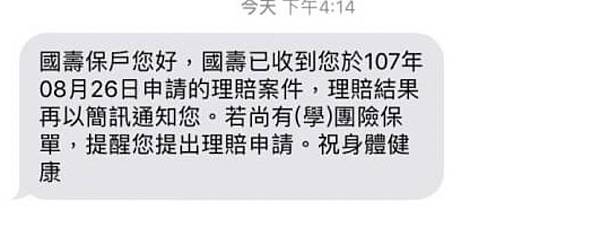

國泰現在很方便,可以由國泰APP提出理賠申請,再由家人代送診斷書及前後回診收據至國泰,如需補件也會由系統的理賠人員電話通知,而我在9/10即收到系統理賠明細如下

總額理賠9/10-35500

這部分我很外行的詢問理賠人員,為什麼住院前的門診不算呢?

原因是住院前門診是屬於例行產檢,並非引發手術的原因,所以不屬於理賠範圍。

而這邊很明顯,住院醫療是終身滿期的保單,也就是說我20年前買的,如今理賠6250?

後期家母又買了終身醫療(帳戶醫療)才又多了3萬,所以請思考購買終身醫療的用意,這ㄧ點都無法保障未來,現今我30歲了,這3萬到了我60歲就會像20年前的6250了。

新光:

A:安心住院:1000/日,實支10萬

理賠預計:6000+實支實付

B:綜合醫療:1500/日,日額40倍*剖腹手術50%

理賠預計:10500+30000

總額理賠預計:46500+實支實付(雜費)14,516

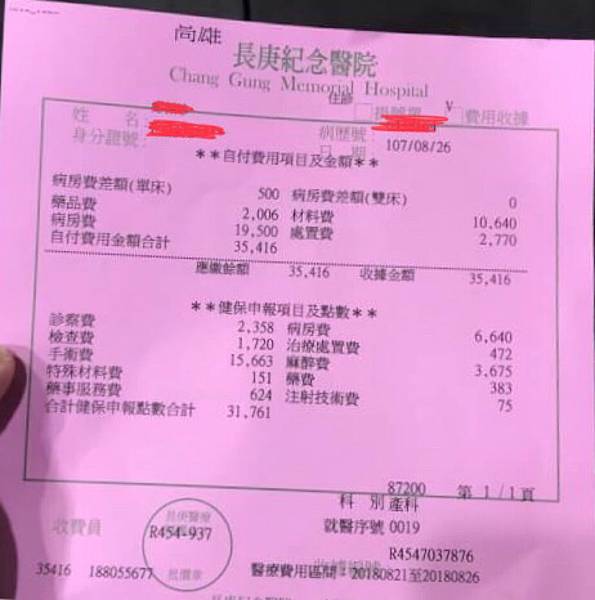

與國泰差不多時間送出申請理賠,而因爲有實支實付,新光理賠人員ㄧ直糾結在雜費的部分,收據如下:

我們繳了35416,後頁雜費也列出超過ㄧ千元的明細支出為哪些,雜費明細為34050,差了1366元,所以理賠人員說沒辦法理賠,因為金額不符合,需要我們再去申請更詳細的明細,才能理賠給我們,然後沒有補件的話,這件案子就要重新送件,這讓幫我買保險的母親氣炸了,就差1366元沒辦法理賠,實在可笑不只是刁難更是為難我們,被保險人剛生完小孩還在做月子,申請理賠的診斷書沒有問題,差幾千塊也可以先不理賠,待明細確認之後再來補件亦可,竟然要整份重送?!

誇張的理賠人員,如此怠慢ㄧ件案子,知道缺件的時候已經要9月中了,我打客服客訴處理態度,母親因爲曾經任職有經理電話,所以直接打給經理處理,抱怨這次沒理賠為了要申請細項雜費又要座計程車去,難道車資能併入申請嗎?來回就快千元了,這樣為難客戶合理嘛!雙管齊下之後,經理同意我們的做法,先理賠能理賠的部分之後金額上有疑慮的地方在做補件。

新光理賠的態度,或許是單一事件,但我遇到的都不是很甘願,總之非常不優。

後續理賠明細會再補上,罵一罵隔天理賠就發通知了,真是萬幸。

總額理賠:61016

出院後14天:9/4-170+67藥費+1980材料費,150證書費。9/5-30其他費用。

留言列表

留言列表